“前河北首富”突放大招,讓投資者對“補腦”的養元飲品,再次刮目相看。

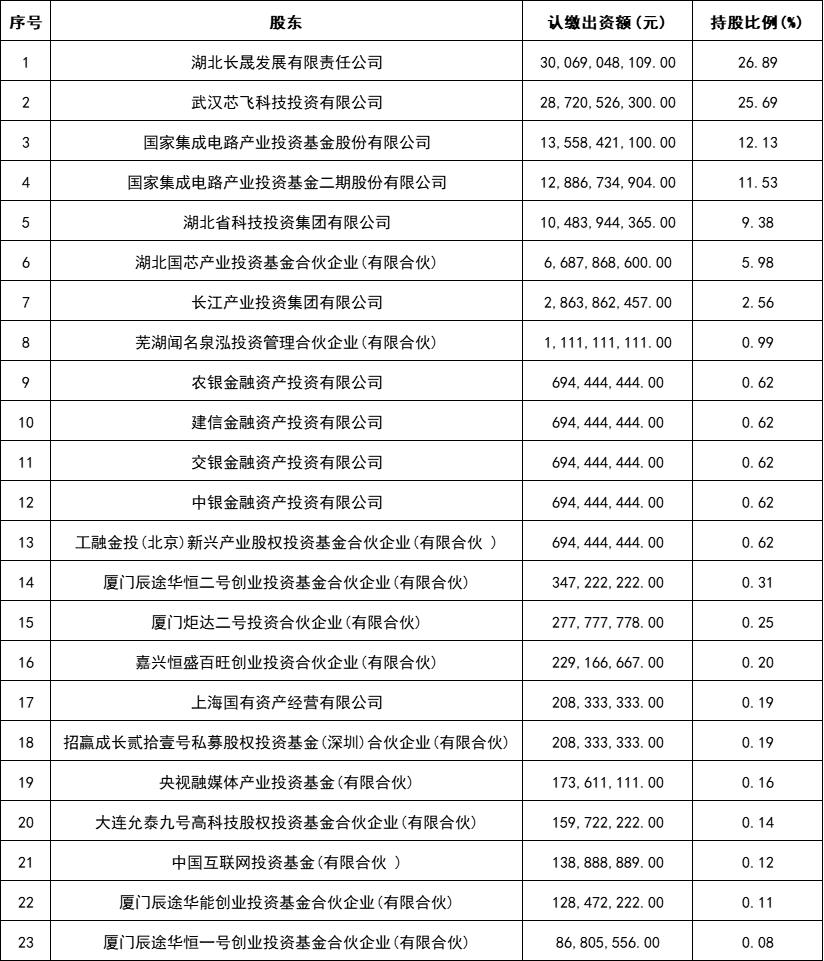

六個核桃品牌的母公司養元飲品幾天前發布公告,公司控制的蕪湖聞名泉泓投資管理合伙企業(有限合伙)以貨幣出資方式,對長江存儲科技控股有限責任公司(下稱“長控集團”)增資16億元。本次交易完成后,泉泓投資持有長控集團0.99%的股份。

財務數據顯示,2024年,養元飲品歸屬于上市公司股東的凈利潤17.22億元。這也意味著,這筆投資幾乎用掉了其去年的整年凈利潤,手筆相當大。

作為國內植物蛋白飲料的龍頭企業,養元飲料是通過“經常用腦,多喝六個核桃”的廣告語被國人熟知。

但是,在主業幾近停滯的大背景下,養元飲品似乎已不再執著于“補腦”,而是不斷試圖用跨界投資,去補自己新的增長曲線。

人們很難反應過來,養元飲品和長控集團能有什么共通之處。

長控集團成立于2016年,位于湖北武漢。企查查信息顯示,該集團旗下共參股控股7家公司。

其中,最有影響力的莫過于全資持有的長江存儲科技有限責任公司(下稱“長江存儲”)、控股68.19%的武漢新芯集成電路股份有限公司(以下簡稱“新芯股份”),以及控股50.94%的宏茂微電子(上海)有限公司(以下簡稱“宏茂微”)。

長江存儲是一家集芯片設計、生產制造、封裝測試及系統解決方案產品于一體的存儲器IDM企業。長江存儲為全球合作伙伴提供3D NAND閃存晶圓及顆粒,嵌入式存儲芯片以及消費級、企業級固態硬盤等產品和解決方案。

如今長江存儲已經是國內最大的存儲芯片企業。有私募投資人表示,在存儲芯片這一塊,長江存儲是毫無爭議的國內老大。如果真的上市了,其估值還會繼續漲。

新芯股份則是國內領先的半導體特色工藝12英寸晶圓代工企業,聚焦于三維集成、數模混合和特色存儲等業務領域,可提供基于多種技術節點、不同工藝平臺的各類半導體產品晶圓代工,以及研發流片、光掩膜版等其他配套業務。

如今新芯股份正在沖刺科創板,并已獲得上交所受理,在資本市場有誘人潛力。3月31日,上交所官網顯示,新芯股份的科創板IPO審核動態變更為已問詢,并且重新更新了招股書。

宏茂微則是多樣化的半導體芯片封測解決方案提供商。官網顯示,公司擁有全系列存儲器封裝測試的一站式解決方案,產品覆蓋3D NAND(Raw NAND,eMMC,UFS,eMCP)、2D NAND、NOR、DRAM、SRAM等存儲器產品的封裝和測試。

2023年媒體報道,宏茂微作為長江存儲的合作伙伴,近幾年營業收入持續逼近20億元。

從晶圓代工、芯片封測再到成品生產,長控集團在半導體產業鏈上多處布局。但是半導體行業資本密集、回報周期長,且行業目前正經歷周期性調整,布局并未如愿轉化為利潤。

縱觀此次和養元飲品一起注資的企業,還包括農、建、交、銀、工等多家銀行的產業投資平臺,陣容名單聲勢浩大。

此次投資的風險點在于,長控集團仍在盈利之前的“爬坡期”——2024年前三季度,長控集團凈利潤為-8421.03萬元,仍屬于虧損階段。雖然說投資就是對未來的賭注,但自身的承受能力同樣重要。

對養元飲品來說,該筆投資金額占到去年全年凈利潤超過90%,且截至今年一季度,公司貨幣資金為15.19億元。若投資失利,現金流將雪上加霜。

16億元的跨界押注對于這家飲料公司來說,似乎有些接近于是一場豪賭。

實際上,養元飲品公司敢于如此下注的原因很簡單。在公告中,養元飲品直言,投資目的是“探索股權投資的商業運營模式”。

這句話翻譯過來就是:實業做到頭了,以后要搞投資。這種“脫實向虛”其實早就有了端倪。

2020年至2024年,養元飲品交易性金融資產分別為:102.38億元、105.52億元、74.26億元、34.96億元、58.92億元,占總資產的比重分別為:67.95%、66.43%、49.3%、21.69%、42.62%。

而與之對應的,十年來養元飲品的固定資產僅從5.32億元,增長至10.69億元。在建工程更是多年來不超過1億元。

盡管利用閑置資金配置理財產品能夠降低資金閑置風險,并帶來穩定收益。但是,這樣的資產占比,早就超出了正常的投資理財的范疇,充分體現了養元飲品早已從一個制造型企業,向著投資型企業進行轉變。

而且除了理財之外,像對長控集團這樣的跨界投資,這些年來在養元飲品身上已經屢見不鮮:

2016年,養眼飲品與榮盛發展等合資成立的一家投資公司,最終投資額為7.5億元,進軍房地產投資領域;

2021年,養元飲品向重慶紫光華山智安科技投資1億元。官網顯示,該公司是紫光集團核心企業。基于紫光集團芯片與云網產業鏈優勢積累,紫光華智專注于AI先進基礎設施及解決方案的研發、生產、銷售和服務;

2022年,養元飲品豪擲8億元入股瑞浦蘭鈞能源股份有限公司。官網顯示,該公司是世界500強企業青山實業在新能源領域布局的首家企業。主要從事鋰離子電池的研發、生產、銷售,為新能源汽車動力及智慧儲能提供解決方案;

2023年,養元飲品又出資2.2億投資到成都新潮傳媒(電梯媒體行業頭部企業之一,目前已經被分眾傳媒收購),以及1.63億投資到泰州衡川新能源材料科技有限公司;

從房地產到AI到,從電梯媒體到新能源,再到此次的半導體領域,養元飲品瞄準的都是當下火熱的賽道。

但根據去年年報披露來看,養元飲品對外投資情況并不是完全樂觀,被投企業中偶爾就有壞信息傳遞出來。

斥7.5億元巨資投資的中冀投資,自2023年起就已經不能按照計劃回收減資款和利息,賬面價值較投資款已經縮水了約2.3億元;8億元投資的瑞浦蘭鈞,賬面價值較投資款下滑了2.06億元。

養元飲品為何甘愿冒減值風險,去形成這種所謂的“投資依賴癥”?在這背后,是企業、股東、高管們對于傳統業務的想象力已經枯竭。

養元飲品曾是企業家力挽狂瀾的典范。

1999年,當時還在衡水老白干旗下的養元飲品連年虧損,狀況堪憂。時任老白干集團生產處處長的姚奎章臨危受命,勉力維持企業運營。

2005年,養元被老白干集團掛牌出售,姚奎章帶領58名員工集資309.49萬元完成私有化改制,成為了企業實際控制人。也就是在這一年,養元飲品終于迎來了轉折。

姚奎章砍掉冗余產品線,聚焦核桃乳市場。他洞察到“以形補形”的傳統觀念與核桃健腦功能的潛在需求,將目標鎖定學生、白領等用腦人群,并改進生產工藝解決核桃乳的澀味問題。

2005年,首款“六個核桃”產品面世,廣告語“經常用腦,多喝六個核桃”通過央視等渠道迅速占領消費者心智。

2008年,三聚氰胺事件后,動物蛋白飲料一落千丈,植物蛋白飲料需求激增。六個核桃借勢爆發,正式進入增長的快車道。

到了2015年,養元飲品營收突破90億元,細分市場市占率超80%,姚奎章以135億元身家成為河北首富,一時間風光無限。

但自這之后六個核桃就開始走下坡路。2024年,養元飲品營收60.58億元,較巔峰期縮水三分之一;凈利潤17.22億元,不足2015年26.2億元的七成。

公司將頹勢歸咎于“消費需求疲軟”。但同行企業似乎并未受到影響。最典型的是承德露露——同樣是植物蛋白飲料,同樣是多年連續遭遇業績下滑,甚至同樣是河北省內企業,承德露露去年營收、凈利潤卻雙雙創了新高。

養元飲品身處市場規模近乎無限大的飲料市場,真正的癥結不在于行業不行了,而在于產品單一。長期以來,核桃乳產品幾乎以一己之力支撐著養元飲品的發展,新爆款遲遲無法出現。

養元飲品也試圖打造過新的產品,以接續企業的發展后勁,但成功寥寥。其中新推出的功能性飲料產品在2022年之后開始發力,但如今也僅占總營收的10%,無法為核桃乳分擔足夠多的壓力。

甚至,六個核桃安身立命的營銷神話也有失效的風險。

早年依靠廣告轟炸和“教育焦慮”紅利取得成功。如今短視頻崛起分散了媒介話語權,“雙減”政策弱化了補腦需求,傳統渠道的邊際效益急劇遞減。反倒是對“核桃是否補腦”的科學質疑愈發激烈。

種種不利因素疊加,讓實業的增長之路更加崎嶇坎坷起來。于是,前河北首富選擇了一條新路——用股權投資替代產品創新,提升企業對資本市場的吸引力,并用分紅維系股東。

自2018年上市以來,公司累計分紅158億元,分紅率高達94.03%,幾乎將凈利潤全數分光,對股東可以說是慷慨之極。

當然,曾經力挽狂瀾的英雄,現在也是最大的股東。

公開資料顯示,姚奎章通過直接持股和一致行動人協議控制近40%股權。這就意味著,僅分紅一項姚奎章便能吸金超60億元。

如果不是長控等明星項目確實是國家產業政策的核心方向,具備真實的投資價值,以及足夠的未來想象空間,投資者們不免會懷疑,這位六個核桃的掌舵者,正在進行一場勝利大撤退。

對于一家企業來說,選擇對主業的堅持或放棄,其實并不存在什么標準答案,人們無法要求那些對自己行業、企業都非常了解的創始人和高管團隊,一定要和行業頭部企業去硬碰硬地殺個你死我活。

當養元飲品的管理層做了足夠的思考和評估,并通過分紅保全了股東的利益之后,剩下的一切,就只能交給市場,以及那深邃而不可知的命運。

來源:36氪

掃一掃分享本頁

掃一掃分享本頁