日前,在上海證券交易所掛牌上市的中信銀行股份有限公司再次發布了一則高層人事公告。

概言之,該行“董事會于2025年3月10日收到本行副行長呂天貴先生的辭呈,呂天貴先生因工作調整,辭去其所擔任的本行副行長職務”;同時“本行董事會對呂天貴先生任職期間為本行做出的貢獻表示衷心感謝”。

注:截圖來自于上海證交所網站。

公告已明確呂天貴副行長是因工作調整而辭職,同時又對其貢獻表示了感謝,可見應是正常的工作調動安排。

同時,機構之家也注意到,本次又有呂天貴副行長的工作變動,很可能是近期中信銀行乃至中信系高管大調整中的一環。

實際上,事情都是人做出來的,特別是身居高位的銀行高階管理者,該層次的人事變動往往會對一家銀行的戰略規劃、經營思路、內部治理等方方面面,產生提綱挈領的重要影響。故而,從去年持續至今、可能還尚未結束的中信銀行高管大調整,自然也對該行近年來本已初見成效的變革征程不無影響。

何時高管隊伍能基本趨穩、并磨合順暢,從而使得中信銀行這家在業內具有可觀規模、以及相當社會影響力的股份制大行重啟變革的征程?相信也是業內不少人士所關注和期待的。

本輪大調整,可溯源自方合英行長升任董事長

盡管本輪中信銀行的高管大調整,主要是2024年9月谷凌云晉升為副行長、10月賀勁松出任副行長開始;又經歷了2025年2月原行長劉成辭職、蘆葦代為履職行長;但實則可溯源自2023年8月,方合英行長正式接替朱鶴新、升任該行的董事長后;短時間內多名行長、副行長的更替,使得該行的高管隊伍一年半以來、尚未能沉淀趨穩。

本次,又有呂天貴副行長遞交辭呈;而剩下的胡罡副行長已從2017年5月任職至今、接近8年之久(原則上已超期服役);謝志斌副行長也從2019年6月任職至今、接近6年之久。后續,也不排除再行調整的可能性。

中信銀行盡管是一家總部位于北京的全國性股份制商業銀行,但其最重心的業務地域卻是長三角的江浙滬。

而畢業于著名的浙江銀行學校后,1966年6月出生的方合英董事長就起步于浙江。從浙江銀行學校教師、到1996年12月進入中信銀行杭州分行擔任信貸部科長,方合英一路升遷至分行黨委委員、副行長。后于2007年3月執掌蘇州分行,之后遠赴北京總行任職,并在2019年3月最終成為中信銀行總行行長。

從2019年3月到2023年4月,方合英在行長任上、還是頗有作為的。

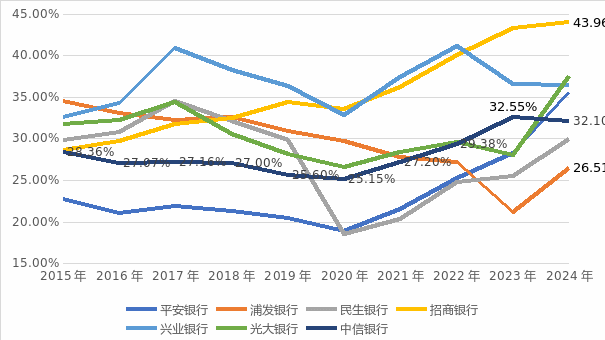

限于篇幅和主題、機構之家不做贅述,僅以體現一家銀行經營效能的營收利潤率指標來反映。剔除利潤規模相對偏小的華夏銀行和浙商銀行后,此前中信銀行的運營效能在7家A股上規模的股份制行中是偏低的,從2015年到2020年始終處于倒數第2或第3的位置。

該項指標從2020年的25.15%開始,在其上任一段時間后,從2021年到2023年,27.20%、29.38%再到32.55%,連續3年有了明顯的攀升。到2023年末該項關鍵指標已僅次于招商銀行和興業銀行、位居第3位,考慮到一些客觀的先天差異,中信銀行的這一變革提升還是頗為不易的。

注:歷年A股部分上市股份制行營收利潤率一覽;部分行24年末數據缺失、以3季度數據替代;

基礎數據來源:Wind。

“成績”明顯、年齡又尚未到退休之時,那么在合適的時機出現時,方合英升任為董事長也就順理成章了。

隨之,1967年12月出生、當時擔任常務副行長的劉成,就脫穎而出、成為了新一任行長。劉成行長曾先后就讀于中央財經學院金融系、中國人民大學金融學院等業內知名的名校金融院系,并具有博士學位和研究員職稱。

作為一名學術功底扎實的高管,劉成此前還曾長期供職于國家發展和改革委員會、國務院辦公廳,具有豐富的發展改革、財政金融相關工作經驗;并據公開資料顯示,劉成行長在2024年度金融行業CEO排名中高居第5位。

有能力者,自然也會降大任于斯人。從2023年8月正式出任中信銀行行長后僅一年半時間,劉成行長就在不久前的2月20日公告離職。盡管尚未有權威消息公布、機構之家也不做證實,但關于其將接替到齡退休的中信建投證券董事長王常青,這一消息已在坊間逐漸傳開。

作為中信系高管大調整中的一環,中信銀行的這些高管變動可能也有更高層級的統籌考量。

劉成行長辭職后,1971年10月出生的蘆葦又回歸“老東家”,代為履行行長職責;而本就出身于中信銀行的蘆葦,在2024年5月才獲批正式擔任中信信托有限責任公司董事長、任職還不到1年時間。

結合去年9月、10月履新的谷凌云、賀勁松兩位副行長。高管團隊的調整布局,似乎是現階段中信銀行的重要看點之一。

本次又有副行長呂天貴遞交辭呈,明確是“因工作調整”,盡管去向尚未有權威部門公布、機構之家也不做證實;但坊間傳聞,可能是在蘆葦從中信信托回歸中信銀行代理行長之后,再由呂天貴接替其中信信托的董事長一職。

呂天貴多年耕耘信用卡條線,離職后高管為“一代四副”格局

在本次原副行長呂天貴辭職后,中信銀行的高管形成了“一代四副”的格局。包括代行長蘆葦,副行長胡罡、謝志斌、谷凌云和賀勁松。其中蘆葦代行長今年2月履新,谷凌云、賀勁松兩位副行在去年9月、10月履新。

除了3位履新的高管,剩下的兩位中胡罡副行長已從2017年5月任職至今、接近8年之久(原則上已超期服役);而謝志斌副行長也從2019年6月任職至今、接近6年之久。后續,也不排除再行調整的可能性。

基礎圖標來源:Wind。

公開資料顯示,本次遞交辭呈的原副行長呂天貴出生于1972年10月,畢業于四川大學工商管理專業,獲工商管理碩士學位,并擁有高級會計師、國際注冊內部審計師、中國注冊會計師資格等職稱資質。

作為一名“70后”的高管,呂天貴的早期銀行系統生涯是在中國銀行度過的,從1993年8月至2003年1月,在該行的吉林省分行工作,并曾擔任風險管理處副處長;2003年初,呂天貴也隨著那股從國有行轉戰股份制行、城商行的潮流,加盟了中信銀行;在中信期間,其履職經歷主要是在信用卡條線,從信用卡中心財務部副總經理起步,再到升任運營部、客戶服務部總經理,信用卡中心總裁助理、黨委委員、副總裁。

歷經多年沉浮之后,呂天貴終于在2014年先后出任信用卡中心黨委書記、總裁,并于2017年9月兼任零售銀行部總經理;2018年8月呂天貴又升任為該行的公司業務總監;直至2020年10月升任黨委委員、2021年4月出任副行長,2022年10月又兼任中信百信銀行董事長,正式邁入了銀行高管序列。

本次,在辭去了中信銀行副行長一職后,如后續“工作調整”真如坊間所傳達,出任中信信托董事長;那么,對于其個人職業生涯而言,也是更上一層樓、正式成為執掌一方的帥才。

中信銀行何時重啟變革征程?

但對于中信銀行而言,所謂臨陣換將,乃兵家大忌。

正如前所言,目前中信銀行高管團隊已是“一代四副”的格局,5人中3人履新不久,而剩下的2人也已任職多年、甚至超期服役,后續也不排除繼續調整的可能性。

調整是必然的,但在銀行業正處于歷史性節點、普遍處于變革轉型之時,過于密集的調整就可能會讓業界、有所關注和顧慮。在呂天貴辭去副行長一職后,中信銀行的高管團隊、何時會趨于穩定,或攸關該行再次重啟變革征程的大局。

事實上,機構之家經過分析后發現,客觀數據上在高管大調整之前,中信銀行的變革征程已頗見成效;但這段時間的高管大調整,可能或多或少都會對該行的經營治理產生影響。

所謂的經營效益,無非是“質”和“量”兩個維度的提升。

從“質”的維度來看:

中信銀行從2021年開始,營收利潤率連續3年上升,從27.20%到29.38%再到32.55%,有了明顯的提升。同時,在7家規模較大的A股上市股份制行中,排名也從此前較長期的倒數第2、第3位,上升到正數第3位。

注:歷年A股部分上市股份制行營收利潤率一覽;部分行24年末數據缺失、以3季度數據替代;

基礎數據來源:Wind。

但由上圖明顯可見,在變革之年的2024年度,本已搶得先機、有所見效的中信銀行,卻未能維持住這一良好勢頭,指標不升反而從32.55%略降為32.10%。而同業的光大銀行、平安銀行、民生銀行和浦發銀行等卻有了明顯的提升上行趨勢;中信銀行的排名也也再次下滑為倒數第3名。

從“量”的維度來看:

根據2024年度業績快報,中信銀行當年實現營業收入2136.46億元、同比增速3.76%,歸母凈利潤為685.76億元、同比增速2.33%,總資產9.53萬億元、同比增速5.28%。

基礎圖表來源:上海證交所網站。

僅以歸母凈利潤2.33%的增速而言,在已公布業績快報的16家股上市行中,排名第12位。這一速度盡管無法與一些中小城商行相提比論、也不可與浦發銀行“觸底反彈”的23.31%比較,但還是高于同為全國性股份制行的招商銀行1.22%和興業銀行0.12%。

但在增長的同時,中信銀行與招商銀行相比,可能的“隱患”在于營收與利潤的增速差異。

在銀行業特別是一些上規模的大型銀行外部增勢日益趨緩的當下,通過“向內求”的深度挖潛來變革、從而提升經營質效已經是行業內的共識。這種思路的歷史性轉變,最顯現的特征就是利潤的增速是否超過了營收的增速;畢竟,營業收入更多是“向外求”的營銷成果,而營收扣減支出后的利潤才更多體現“向內求”后的綜合。

業內常提的“增收不增利”問題,關鍵也在于此。根據快報,中信銀行營業收入同比增速為3.76%、而歸母凈利潤同比增速為2.33%;而招商銀行則分別為-0.47%和1.69%,觸底反彈的浦發銀行更是分別為-1.55%和23.31%。

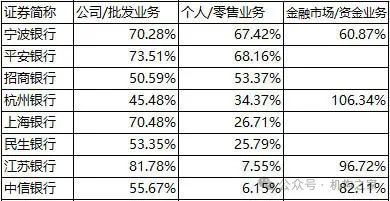

注:A股上市股份制行貸款結構一覽;單位:%;

基礎數據來源:iFind。

在以往幾年的變革基礎上,中信銀行其實已經打下了較好的“底子”,各項關鍵指標總體較為均衡、健康。如在當前零售業務愈發受到重視的當下,作為一家并不以零售見長的大行,中信銀行的個人貸款占比在2024年中也已達到了41.63%,在9家A股上市股份制行中僅次于平安銀行的53.36%和“零售之王”招商銀行的52.48%。

故而,高管團、何時會趨于穩定,已攸關該行再次重啟變革征程的大局。后續,中信銀行重啟變革后,零售業務或許也仍應是變革中關注的重點。在個人貸款占比41.63%、也即規模已相對較好的同時,如何提高收益水平就是下一個待解之題。

中信銀行的最主要的業務重心地域在江浙滬,故而我們除股份制行外,再行增補數家當地城商行進行比較。

數據勝于雄辯,根據iFind的2024年中明細數據,中信銀行的該塊業務毛利率僅為6.15%。故而重啟變革之后,在該領域的效益提升還大有可為!

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁